Partners oficiales de Nequi y DaviPlata.

Partners oficiales de Nequi y DaviPlata. Las Billeteras Digitales Más Importantes de América Latina: Posicionamiento, Datos y Tendencias

¿Por qué importa entender el mapa de billeteras digitales en LatAm?

América Latina se ha convertido en uno de los mercados de pagos digitales de mayor crecimiento a escala global. La combinación de una población joven, alta penetración de smartphones, infraestructuras de pago en tiempo real (Pix en Brasil, Transfiya y Bre-B en Colombia, CoDi en México) y una enorme base de población históricamente no bancarizada o subbancarizada ha creado el caldo de cultivo perfecto para que las billeteras digitales pasen de ser experimentos a convertirse en plataformas financieras completas.

Este reporte consolida datos de los earnings releases oficiales del Q4 2025 y fuentes primarias de cada compañía. Está diseñado para ser una referencia estructural que puede consultarse y actualizarse trimestralmente, sirviendo como base de análisis competitivo para equipos de estrategia, inversión, marketing y producto.

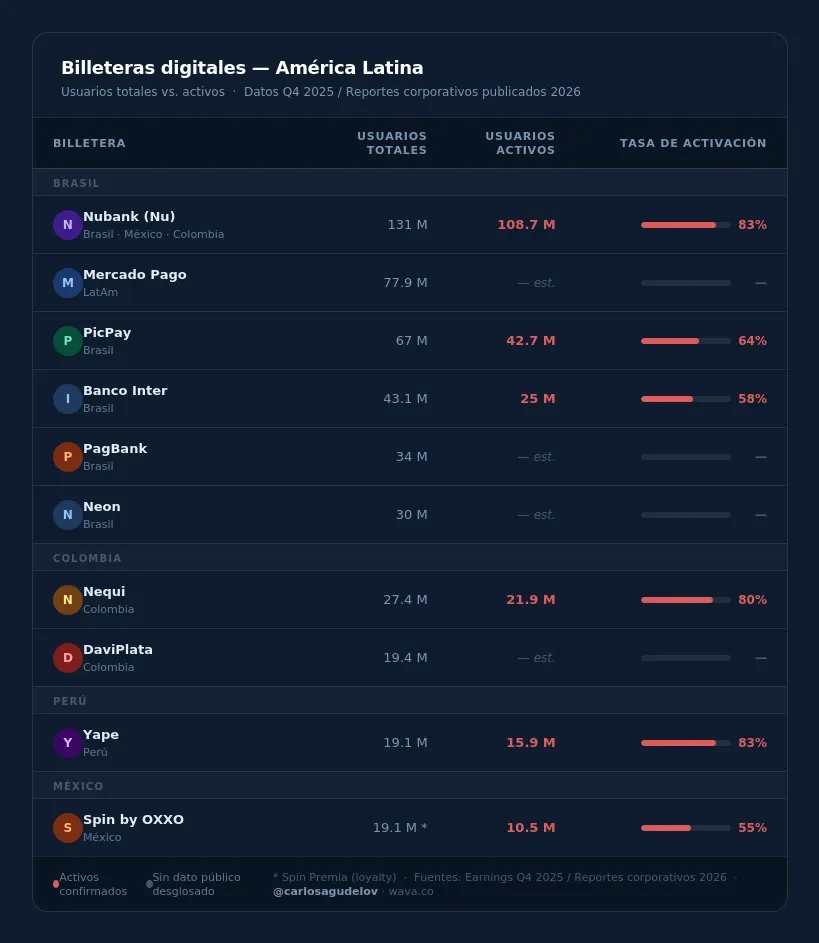

📌 Nota metodológica: Los datos de usuarios activos varían en definición entre compañías. Nubank define ‘activo’ como cliente que generó ingresos en los últimos 30 días. Inter&Co usa los últimos 3 meses. Spin by OXXO considera activo a quien tuvo saldo o transaccionó en los últimos 56 días. Estas diferencias son relevantes al comparar tasas de activación entre plataformas.

* Spin by OXXO: dato de usuarios Spin Premia (loyalty). Usuarios activos del wallet son 10.5M. | Las celdas grises indican estimados o datos no desglosados públicamente en el último reporte.

Análisis Detallado por Plataforma

1. Nubank (Nu) — Brasil, México, Colombia

Nubank se consolida como el banco digital más grande del mundo fuera de Asia, y el #1 en América Latina por usuarios activos. Sus resultados del Q4 2025 confirman una trayectoria de crecimiento rentable que pocos rivales pueden igualar en la región.

Métricas clave Q4 2025 (fuente: Earnings Presentation Feb 25, 2026):

• 131 millones de clientes totales (CAGR 4 años: 152% FX Neutral)

• 108.7M activos (tasa de activación: 83%)

• Net Income Q4 2025: US$895 millones

• Ingresos: US$4.857 millones en Q4 (CAGR 4 años: 68% FXN)

• Gross Profit: US$1.961M en Q4

• Brasil: 113M clientes, institución financiera privada #1

• México: 14M clientes (15% población adulta), licencia bancaria en trámite

• Colombia: 4.2M clientes (+70% YoY)

• Conditional approval para US National Bank Charter (enero 2026)

💡 Posicionamiento estratégico: Nubank ya no es solo una billetera; es un ecosistema financiero completo con crédito, inversiones, seguros, criptomonedas y telecomunicaciones (NuCel). Su fortaleza es la monetización eficiente: ARPAC (Average Revenue Per Active Customer) crece consistentemente trimestre a trimestre.

2. Banco Inter — Brasil

Inter&Co presenta uno de los crecimientos más sólidos entre los neobancos brasileños, con rentabilidad sostenida y expansión acelerada del portafolio de crédito.

Métricas clave Q4 2025 (fuente: Earnings Release Feb 2026, Inter&Co):

• 43.1 millones de clientes totales

• 25 millones de clientes activos (tasa de activación: 58%)

• Tasa de activación mejoró ~200 bps YoY

• Net Income 2025: R$1.3 billones (+45% YoY)

• Net Income Q4 2025: R$374 millones | ROE: 15%

• Portafolio de crédito: +36% YoY (3x el mercado brasileño)

• Eficiencia ratio: 45.5%

• 21.5M logins diarios promedio en Q4 2025 | NPS: 85

• TPV run rate: R$1.8 trillones | Pix market share: 8.5%

• Aprobación de US Branch License para expansión global

💡 Posicionamiento estratégico: Inter destaca por su ecosistema ‘super-app’ (Forum social con 18M usuarios, My Piggy Bank con 1.5M) y su expansión hacia Estados Unidos. Su menor tasa de activación vs. Nubank (58% vs 83%) representa tanto un reto como una oportunidad de monetización.

3. PicPay — Brasil

PicPay completó en 2025 su transformación de plataforma de pagos peer-to-peer a neobanco con servicios financieros completos. El año cerró con resultados históricos tanto en ingresos como en rentabilidad.

Métricas clave 2025 (fuente: Blog Corporativo PicPay, marzo 2026):

• 67 millones de usuarios totales

• 42.7 millones de usuarios activos

• Lucro líquido ajustado 2025: R$502 millones (duplicó el resultado de 2024)

• Ingresos netos 2025: R$10.3 billones (récord histórico)

💡 Posicionamiento estratégico: PicPay es la segunda billetera de Brasil por usuarios activos. Su independencia del grupo Itaú desde 2024 le da mayor agilidad para competir directamente en crédito, inversiones y servicios de valor agregado.

4. PagBank (PagSeguro) — Brasil

PagBank celebró su 20° aniversario en 2025 con resultados que reflejan su madurez como neobanco orientado a pequeñas y medianas empresas.

Métricas clave Q4 2025 (fuente: PAGS Earnings Release Q4 2025, publicado mar 2026):

• 34 millones de usuarios (estimado)

• Ingresos ex-ITC Q4: R$3.546 millones (+12.4% YoY)

• Gross Profit Q4: R$2.058 billones (+5.9% YoY)

• ROAE (non-GAAP): 18.4% (+1pp YoY)

• Portafolio de crédito: R$4.6 billones (+32.8% YoY)

• TPV Q4 2025: R$142.4 billones (+9.7% q/q)

💡 Posicionamiento estratégico: PagBank lidera en el segmento de micro y pequeñas empresas (MSMB). Su ventaja diferencial es la integración entre servicios de adquiriencia y banca digital, y el uso de IA en decisiones de crédito y customer experience.

5. Nequi — Colombia

Nequi alcanzó en septiembre de 2025 su punto de equilibrio por primera vez desde su creación, marcando el inicio de una nueva etapa de rentabilidad. El regulador colombiano (Superfinanciera) le otorgó licencia para operar como Compañía de Financiamiento, preparando su independencia formal de Bancolombia (Grupo Cibest) para 2026.

Métricas clave Q4 2025 (fuentes: Grupo Cibest Q3 2025 Report, nequi.com.co, Semana, El Colombiano):

• Más de 27 millones de usuarios al cierre de 2025

• ~21.9 millones de usuarios activos mensuales (tasa: ~80%)

• 550 millones de transacciones mensuales promedio en 2025

• Cartera de crédito: $1.6 billones COP (700.000 clientes con créditos activos)

• Ingresos financieros +75% en 2025

• 32.5% de los clientes crediticios no tenían historial financiero previo

• 7 de cada 10 transacciones en Transfiya tienen destino en cuentas Nequi

💡 Posicionamiento estratégico: Nequi es el líder indiscutible en Colombia con la mayor base de usuarios del país. Su fortaleza está en la inclusión financiera real: casi un tercio de sus clientes crediticios accedieron al sistema financiero formal por primera vez a través de Nequi. Con su independencia de Bancolombia en 2026, podrá competir con mayor autonomía.

6. DaviPlata — Colombia

Métricas clave (fuente: Presentación Corporativa Banco Davivienda 4T25):

• 19.4 millones de usuarios (datos del informe corporativo Davivienda Q4 2025)

• Segunda billetera digital en Colombia

• Plataforma directamente vinculada al banco Davivienda con alcance en Colombia, Centroamérica y el Caribe

💡 Nota: El reporte de Davivienda Q4 2025 no fue accesible públicamente al momento de elaborar este análisis. Los datos de usuarios corresponden a reportes publicados en el infograma de referencia.

7. Yape — Perú

Métricas clave (fuente: Datos del ranking de billeteras LatAm 2026):

• 19.1 millones de usuarios totales

• 15.9 millones de usuarios activos

• Tasa de activación: ~83%

• Producto digital del BCP (Banco de Crédito del Perú)

• Dominante en el mercado peruano con más del 50% de la población adulta activa

💡 Posicionamiento estratégico: Yape tiene una de las tasas de activación más altas del ranking (~83%), comparable con Nubank. Esto refleja un producto con altísimo engagement en un mercado donde es prácticamente el estándar nacional de pagos P2P.

8. Spin by OXXO — México

Spin by OXXO es el brazo fintech de FEMSA, diseñado para aprovechar la red de más de 22,000 tiendas OXXO en México como infraestructura de adquisición de usuarios y puntos de carga de efectivo (CICO).

Métricas clave Q4 2025 (fuente: FEMSA Q4 2025 Results, publicado Feb 25, 2026):

• 10.5 millones de usuarios activos del wallet Spin by OXXO (+22% YoY)

• Spin Premia (loyalty): 28.1 millones de usuarios activos (+13.8% YoY)

• Tender (% de ventas OXXO Mexico con Spin Premia): 49.3% (vs 40.7% en Q4 2024)

• FEMSA alineó Spin más cerca de OXXO para maximizar potencial combinado

• Definición de usuario activo: balance existente o transacción en últimos 56 días

💡 Posicionamiento estratégico: Spin tiene la ventaja única de estar integrado en la mayor cadena de conveniencia de México. Su estrategia CICO (Cash In, Cash Out) es esencial para capturar a los 50M+ mexicanos que todavía prefieren el efectivo. El crecimiento del 22% YoY en activos es uno de los más altos del ranking.

Tendencias Estructurales del Mercado

🔴 1. De billetera a super-app: la carrera por el ecosistema

Todas las plataformas del top 10 han expandido su propuesta de valor más allá de los pagos. Nubank ofrece crédito, inversiones, seguros, criptomonedas y telefonía móvil. PicPay y Inter han lanzado verticales de marketplace y redes sociales financieras. Esta tendencia reduce la churn rate y aumenta el ARPAC (ingresos por cliente activo), que es el indicador más relevante para la rentabilidad de largo plazo.

🔴 2. El crédito digital como motor de monetización

El salto de billetera a entidad crediticia ha sido el movimiento estratégico más importante del sector en 2025. Inter creció su portafolio de crédito 36% YoY. PagBank lo hizo 32.8%. Nequi alcanzó $1.6 billones COP en cartera con una impresionante tasa de inclusión (32.5% de nuevos clientes sin historial previo). Este es el verdadero driver de rentabilidad en el modelo fintech latinoamericano.

🔴 3. La tasa de activación como métrica de salud real

Los usuarios totales son una métrica de vanidad; los usuarios activos son el negocio real. Las brechas son enormes: Nubank tiene 83% de activación. Inter tiene 58%. PicPay tiene 64%. Comprender estas métricas es fundamental para evaluar el potencial real de monetización de cada plataforma y su eficiencia en customer acquisition.

🔴 4. Regulación e independencia: el próximo capítulo

Nequi recibió licencia de Compañía de Financiamiento y se separará formalmente de Bancolombia en 2026. En México, Nubank tramita licencia bancaria completa. Banco Inter recibió aprobación de US Branch en Estados Unidos. La madurez regulatoria está abriendo nuevas ventanas de productos y geografías para las principales plataformas.

🔴 5. IA como ventaja competitiva operacional

Nubank integró IA en decisiones de crédito (nuFormer), experiencia de cliente y protección contra fraudes. PagBank menciona IA en inteligencia de ventas, riesgo y productividad. Inter usa IA en su plataforma Forum y en engagement. La IA ya no es diferenciador sino tabla mínima de apuesta para competir en el sector.

Brasil vs. el Resto de LatAm: Una Brecha que se Estrecha

Brasil domina este ranking con 7 de las 10 plataformas, lo que refleja su ecosistema regulatorio único (Pix, Open Finance), su tamaño de mercado (215M de habitantes) y la densidad competitiva que ha forzado una innovación acelerada. Sin embargo, los mercados hispanohablantes avanzan:

• Colombia tiene dos plataformas en el top 10 (Nequi y DaviPlata) con una penetración combinada superior al 80% de la población adulta digital

• Perú, a través de Yape, ha logrado la mayor penetración proporcional del ranking con ~83% de activación

• México es la gran oportunidad pendiente: con 130M+ de habitantes y alta penetración de OXXO, el mercado todavía está en etapa temprana de adopción de billeteras digitales

Ver Artículo original – Substack @Carlosagudelo

Adoptar soluciones de pago digital es un paso clave para modernizar tu negocio y adaptarte a las nuevas demandas del mercado. ¡Abre hoy mismo tu cuenta de Nequi Negocios y lleva tu empresa al siguiente nivel!

Abre tu cuenta en Wava y comienza a Cobrar con Nequi como Negocio